【商品上线】中邮人寿邮爱一生(鸿禧版)年金保险

燕素素

2025-11-27

接保司通知,邮爱一生(鸿禧版)年金保险于今日正式上线啦!高热度固收快返IP迭代返场,高额关爱金快返/高现价养老年金/递增领取年金三形态可选,一款产品满足更多客户的需求,快点来看看吧~ 【产品亮点】 1、多形态:三种领取方案自由选择,可满足各种客户需求 2、更多金:最高10%总保费关爱金,大笔返还更安心 3、大品牌:中邮人寿大保司承保,值得客户信赖 4、很贴心:自带投保人豁免责任,支持办理第二投保人/保险金信托 #邮爱一生 #中邮人寿 #鸿禧版年金保险 #年金保险 保险产品详情: https://nianwa.com/?gid=2792 预约保险顾问: https://nianwa.com/?yid=2792

【商品上线】中英人寿福临门两全保险 (分红型)个养专项上线通知

小彩云

2025-11-27

中英人寿福临门两全保险 (分红型)个养专项正式上线啦!即可抵税又可分红,产品高收益、高声量! 【产品亮点】 1、收益佳:含100%分红和20%退税后到期收益可约达3.6% 2、享税优:交费期内每年节税,最高节税5400元 3、服务优:多项服务,重疾绿通可赠给75岁以内的父母 4、保司佳:中外合资优质保司,品牌值得信赖 #福临门 #中英人寿 #两全保险 #分红型个人养老年金保险 保险产品详情: https://nianwa.com/?gid=2791 预约保险顾问: https://nianwa.com/?yid=2791

【商品上线】中英人寿悦活人生年金保险C款(互联网)

幸运的惠惠

2025-11-22

接保司通知,中英人寿悦活人生年金保险C款(互联网),于今日正式上线啦!高热度固收快返IP重磅回归,高额关爱金+高年金领取,互联网投保更加便捷,快点来看看吧~ 【产品亮点】 1、保司佳:优质合资保司,3A评级,经营稳定 2、更多金:最高第五年可一次性领取6.4+%总保费,快返更多金 3、优现价:最快4年现价超过已交保费,后续持续等于或高于总保费 4、易投保:互联网线上投保,无需双录,无需健告 5、享服务:符合保费要求可相守中英高品质增值服务 #悦活人生年金保险 #中英人寿 #悦活人生 #中英年金保险 保险投保链接: https://nianwa.com/?gid=2772 预约保险顾问: https://nianwa.com/?yid=2772

【商品上线】人保财小蜜蜂灵活用工意外险上线通知

小阿梅

2025-11-22

接保司通知,人保财小蜜蜂灵活用工意外险上线啦!灵工群体专属,1-4类职业可投,快点来看看吧~ 【产品亮点】 1、更灵活:保障期限多种可选,最短半个月,最长一年 2、高保额:意外身故保障最高80万,意外医疗保额最高8万 3、费率低:1-2类职业最低个位数起投,4类职业最低近百元可获得80万意外身故保障 4、易获赔:意外医疗经社保报销后免赔额0元,且按100%赔付,扩展自费药报销 #灵活用工意外险 #打工保险 #零工保险 #个人打工意外险 保险投保链接: https://nianwa.com/?gid=2771 预约保险顾问: https://nianwa.com/?yid=2771

【商品上线】国民慧选2号(节税版)A款养老年金保险上线通知

香香FREE

2025-11-22

国民慧选2号(节税版)A款养老年金保险正式上线啦!返本快,到期收益第一梯队,限时赠送400元体检套餐! 【产品亮点】 1、返本快:5年交第6年返本,含20%退税后5年交第6年IRR约达5.38% 2、计划全:领取计划全面,支持一次性/平准/先高后低领取 3、银行多:支持16家个养账户银行,市场最全面 4、服务好:限时赠送价值400元的体检服务,实用有价值 5、保司稳:国家首批“个人养老金”和“商业养老金”的双试点单位 【备注】普通版(即国民慧选2号(乐享版)A款养老年金)也已同时开售 #国民慧选2号 #节税版养老年金保险 #养老年金保险 #慧选2号养老年金保险 保险投保链接: https://nianwa.com/?gid=2770 预约保险顾问: https://nianwa.com/?yid=2770

【商品上线】华贵麦兜兜2026少儿重疾险上线通知

八角笼

2025-11-22

华贵麦兜兜2026少儿重疾险正式上线啦!低至396元即可保100万基本保额,同时享有陆道培等增值服务 【产品亮点】 1、保障简单:纯重疾+身故,身故两个方案可选,简单纯粹 2、保障实用:396元即可保100万,保额拉满,适合加保 3、投保灵活:健康告知友好,多个缴费期限可选 4、暖心服务:可享有陆道培、门诊绿通等服务 #华贵麦兜兜 #麦兜兜2026少儿重疾险 #麦兜兜少儿重疾险 #麦兜兜2026 保险投保链接: https://nianwa.com/?gid=2769 预约保险顾问: https://nianwa.com/?yid=2769

【商品上线】太保财全能保家财险上线通知

深蓝色的海

2025-11-12

太保财全能保家财险正式上线啦!自有住房、租房全能保,高保额计划免费享增值服务,快点来看看吧~ 【商品亮点】 1、覆盖广:涵盖房东和租客两类计划,覆盖客群范围广 2、低费率:房东计划100万保额一年仅108元,500万保额一年不到400元 3、保障全:涵盖房屋主体、屋内财产、三者责任保障,以及租金损失、搬家损失等针对性强的保障 4、享服务:对于高保额计划每年可免费享受三项增值服务各一次,贴心又实用 #全能保家财险 #房东保险 #租客保险 #太平洋家财险 保险投保链接: https://nianwa.com/?gid=2767 预约保险顾问: https://nianwa.com/?yid=2767

【商品上线】陆家嘴国泰泰给利2.0年金保险(分红型)上线通知

爱你的亚若

2025-11-12

您好!接保司通知,陆家嘴国泰泰给利2.0年金保险(分红型)上线啦!预期领取金额高,IP声量大,保司投资能力强,快点来看看吧~ 【产品亮点】 1、收益亮眼:演示利率3.9%,分红100%情况下最快5年现价超过已交保费 2、稳定领取:分红100%情况下最高年领取额可达3.3%*总保费,持续终身 3、投资稳健:保司投资指标好,2014-2024年平均综合投资收益率8.47% 4、服务优质:满足条件即可享受问诊体检就医等泰尊贵系列服务 #陆家嘴国泰 #泰给利2.0年金保险 #泰给利 #分红型金保险 保险产品详情: https://nianwa.com/?gid=2766 预约保险顾问: https://nianwa.com/?yid=2766

【商品上线】中意悠然金生两全保险(分红型)个养版

奶爸港港

2025-11-12

中意悠然金生两全保险(分红型)个养版正式上线啦!保司品牌好,抵税+分红双重优势,满期一次性领取! 【产品亮点】 1、收益佳:含100%分红和20%退税后到期收益可达3.51% 2、高领取:满期一次性领取,养老现金流不等待 3、享税优:交费期内每年节税,最高节税5400元 4、保司优:优质中外合资保司,分红实力强,长期持有更放心 #中意悠然金生 #节税个人养老金保险 #悠然金生两全保险 #悠然金生 保险产品详情: https://nianwa.com/?gid=2765 预约顾问投保: https://nianwa.com/?yid=2765

【商品上线】信美相互美好童行2.0终身寿险

迷倩倩

2025-11-12

接保司通知,信美相互的美好童行2.0终身寿险于今日正式上线啦!低费率的杠杆终身寿,可对接优质的高端客户增值服务体系,快点来看看吧~ 【产品亮点】 1、保障全:涵盖身故全残责任及身故全残关爱金责任,且灵活可选 2、低费率:30岁男性投保100万保额30年交保费不到1.5万元,市场较优水平 3、享权益:投保即可专享信美会员权益,参与盈余分配 4、服务优:满足条件即可享受健康管理、康养、咨询等多项优质服务 #信美相互 #美好童行 #美好童行2.0终身寿险 #保障型终身寿险 保险产品详情: https://nianwa.com/?gid=2764 预约顾问投保: https://nianwa.com/?yid=2764

中国广电千云卡19元192G【包邮发全国】29元/月=30G通用流量,优惠后:19元/月=192G通用流量

燕素素

2025-11-11

1.激活后专属渠道首充100元,方可享受以下优惠: 2.原套餐:29元/月=30G通用流量,优惠后:19元/月=192G通用流量 3.优惠详情 ●激活当月专属渠道充值100元(派件员处)享优惠活动 ●参加首充100元后添加162G通用流量(24个月),24个月内再充值100元及以上触发再充有礼活动短信,短信回复Y或点击短信中链接完成确认,即可每月获赠162G通用流量包(有效期36个月)。 ●店铺补贴:参加首充后2-6个月,月底自动返10元话费(号码状态异常则无返费且不补返) 4.综上所述:首月免费,套餐内容按天折算,2-6月19元/月包含192G通用流量,之后恢复29元/月包含192G通用流量。 5.其他详情 ●归属地:收货地归属 ●发货方式:菜鸟(上门激活) ●合约期:6个月 ●违约金:体验期内,允许变更套餐及销户离网,不收取违约金。若用户已参与“首充有礼活动”,需先退订“首充有礼活动”后变更套餐。 购买链接: https://bckan.com/?t=5253

【商品上线】同方全球臻爱2026互联网定寿&两全保险上线通知

小彩云

2025-11-09

#同方全球「臻爱 2026」互联网两全保险 #同方全球「臻爱 2026」互联网定期寿险 您好!同方全球臻爱2026互联网定寿&两全保险正式上线啦!稀缺保费返还型定寿,快点来看看吧~ 【商品亮点】 1、更长保障:最高可以保至80周岁,涵盖更长保障周期 2、轻松缴费:最高可以交至80周岁,缴费压力少,投保无负担 3、更多保障:可选猝死、恶性肿瘤(重度)、公共交通额外赔 4、返还保费:可选两全责任,满期生存可拿回已交保费 #臻爱2026 #同方全球 #臻爱2026定期寿险 #臻爱2026两全保险 保险投保链接: https://nianwa.com/?gid=2761 预约保险顾问: https://nianwa.com/?yid=2761

【商品上线】 长城八达岭南山旗舰2.0版年金保险(分红型)上线通知

幸运的惠惠

2025-11-09

接保司通知,长城八达岭南山旗舰2.0版年金保险(分红型)上线啦!快返年金和即期养老年金的融合,形态设计有新意,快点来看看吧~ 【产品亮点】 收益佳:保证领取+红利加码,享财富增值 领的快:临近退休年龄投保,次年就可领钱 ,补充养老 投保易:最高80周岁可投,高龄客户也能上车 保司强:北京市西城区国资委实控,国资品牌保司,实力雄厚更放心 #长城八达岭年金保险 #长城人寿保险 #长城年金保险 #八达岭南山旗舰2.0版年金保险 保险产品详情: https://nianwa.com/?gid=2763 预约保险顾问: https://nianwa.com/?yid=2763

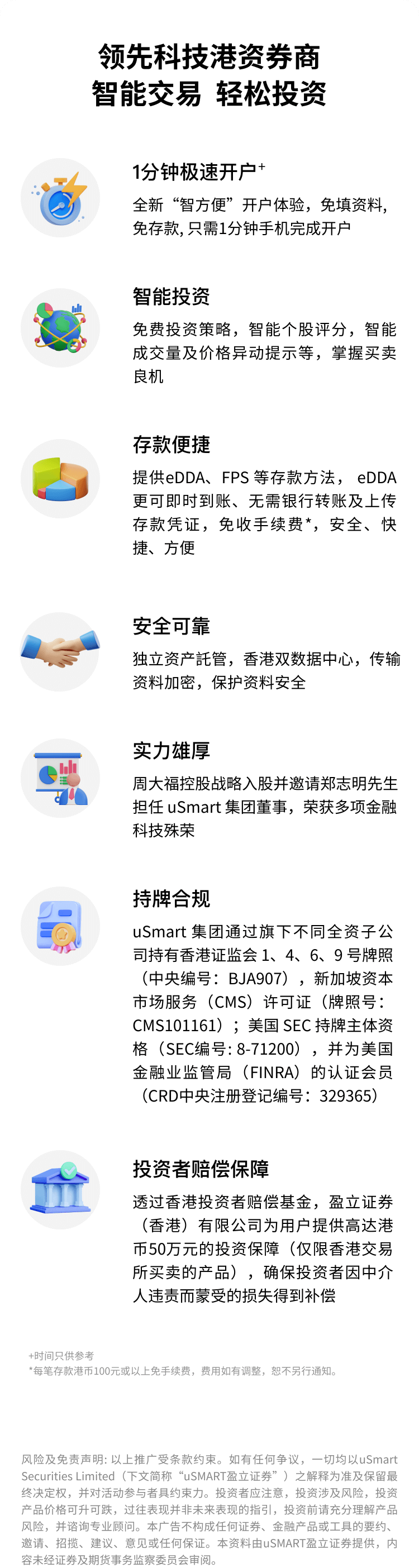

港股APP开户 盈立证券邀请码vxl4m 香港uSMART盈立证券开户可获1200奖励

小阿梅

2025-11-06

uSMART奖赏现金券 + NVIDIA股票*,成功开户,被邀者都可获得奖励。 *优惠受条款约束,注册详情链接: https://m.usmart66.com/u/1-0200d0GU2D 领先科技 港资券商智能交易 轻松投资 1分钟极速开户 全新“智方便”开户体验,免填资料,免存款,只需1分钟手机完成开户 智能投资 免费投资策略,智能个股评分,智能成交量及价格异动提示等,掌握买卖良机 存款便捷 提供eDDA、FPS等存款方法,eDDA更可即时到账、无需银行转账及上传存款凭证,免收手续费*,安全、快捷、方便 安全可靠 独立资产託管,香港双数据中心,传输资料加密,保护资料安全 实力雄厚 周大福控股战略入股 风险及免责声明:以上推广受条款约束,仅针对香港用户。

【商品上线】同方全球「新康健」(守护版)重大疾病保险上线通知

香香FREE

2025-11-05

同方全球「新康健」(守护版)重大疾病保险正式上线啦!大保司的线下重疾险,责任简单,增值服务价值高,全面又实用。 【产品亮点】 1、品牌优:中外合资保险公司,资产雄厚,股东背景强 2、责任简:基础责任仅重疾、特疾和身故,也可适合加保 3、灵活选:重疾额外赔、癌症、心脑拓展保险金可自由选择 4、服务好:含住院/手术/海外就医安排等,覆盖就医全流程 #同方全球新康健 #新康健守护版 #新康健重疾险 #同方全球重疾险 保险投保链接: https://nianwa.com/?gid=2760 预约保险顾问: https://nianwa.com/?yid=2760

【商品上线】融盛财险融医保百万医疗险

八角笼

2025-11-05

#融医保(个人版) #融医保(家庭版) 接保司通知,融盛财险融医保百万医疗险,于今日正式上线啦!新品免健告百万医疗,保障齐全价格优 【产品亮点】 1、投保宽松:无健康告知要求,重大既往症免责范围更宽松 2、保障齐全:院外药械不限清单,覆盖住院前后门急诊及门诊手术 3、重疾友好:可享受一次性重疾医疗费用补偿,可选重疾特需医疗 4、高性价比:产品价格具有竞争力,优保障低价格,更实惠 #融医保百万医疗险 #融医保 #融盛财险融医保 #融医保 保险投保链接: https://nianwa.com/?gid=2758 预约保险顾问: https://nianwa.com/?yid=2758

【商品上线】太平鑫多多2.0两全保险(互联网专属)个养版上线通知

深蓝色的海

2025-11-05

太平鑫多多2.0两全保险(互联网专属)个养版 正式上线啦!客户收益表现亮眼,大保司承保,到期一次性领取! 【产品亮点】 1、高领取:满期一次性领取,养老现金流不等待 2、享税优:交费期内每年节税,最高节税5400元 3、收益好:到期领取的金额高,补充养老规划 4、保司佳:保司品牌大,实力雄厚,分支机构多 #太平鑫多多2.0 #鑫多多 #鑫多多2.0两全保险 #中国太平保险 保险投保链接: https://nianwa.com/?gid=2757 预约保险顾问: https://nianwa.com/?yid=2757

【商品上线】长相安3号合家版(免健告)百万医疗险

爱你的亚若

2025-11-05

长相安3号合家版(免健告)百万医疗险,于今日正式上线啦!为家庭单量身定做的医疗险,一口价保全家,加人不加价,保障丰富且全面,性价比智选,快点来看看吧~ 【产品亮点】 1、加人不加价:保一家三代,最多6人一起保,价格低至1255元起 2、加量不加价:外购药械不限清单、11家质重医院任选、自带ICU津贴等 3、投保更宽松:不限职业、免体检、免健告、有无社保都能买,投保便捷 4、理赔门槛低:家庭共享免赔额,无理赔每年可降1000元,最高降3000元 5、服务强护航:全家悦享陪诊、重疾住院护工、原研药找药等10大增值服务 #长相安3号合家版 #中华联合保险 #免健告百万医疗险 #中华长相安 保险投保链接: https://nianwa.com/?gid=2756 预约保险顾问: https://nianwa.com/?yid=2756

中英人寿福满佳C款分红险API投保流程上线啦

奶爸港港

2025-11-02

中英人寿福满佳C款分红险API投保流程上线啦,快来试试吧~ 【温馨提示】 一、API投保的优势: 可支持客户直接进行投保 二、需要通过经代通投保的场景 1、API支持北京/广东/四川/深圳/上海/安徽地区出单,其他地区请先预约保险顾问使用经代通投保 2、其他特殊场景:护照、外国人永久居留证、指定多顺位受益人,请先预约保险顾问使用经代通出单 #中英人寿福满佳 #福满佳 #增额终身寿险 #福满佳增额寿险 保险投保链接: https://nianwa.com/?gid=2754 预约保险顾问: https://nianwa.com/?yid=2754

2025成人配置达尔文12号重疾险必要性分析

迷倩倩

2025-10-30

在医疗成本持续攀升与人口老龄化加剧的2025年,复星联合达尔文12号重疾险对成人的必要性主要体现在以下四方面: 一、应对高额医疗支出与收入中断风险 重疾治疗费用动辄数十万(如癌症靶向治疗年均超20万元),叠加康复费用及患病期收入损失,普通家庭难以独立承担。达尔文12号基础保障保费低、核保宽松的特点,大幅降低了投保门槛,确保更多人获得基础重疾保障,避免“因病致贫”。 二、精准匹配当代健康管理痛点 亚健康人群友好型设计 针对肺结节、甲状腺异常等现代高发健康问题,提供核保宽松政策(如6-10mm多发肺结节可投保)及专项保障(肺部/乳腺/甲状腺结节额外赔付),解决带病体投保难的核心痛点。 优化高致死率疾病理赔条款 独创性取消“严重心肌炎”等5类疾病的住院天数限制,确诊后即使短期内身故仍按重疾赔付,避免此前“按身故退保费”的保障缺失,显著提升理赔确定性。 三、覆盖全生命周期核心风险 老龄阶段高频保障 60岁后因意外或疾病住院,每日给付0.1%保额津贴(年度限90天),覆盖老年常见住院开销,将“低频重疾理赔”转化为“高频住院补偿”。 家庭责任强化保障 创新“顶梁柱关爱金”:确诊癌症时若子女未成年或父母≥60岁,额外赔付30%保额,直接缓解“上有老下有小”群体的经济压力,年度保费仅增加数十元。 四、迭代责任设计提升理赔效率 延续性保障:重疾赔付后中症/轻症继续有效且无间隔期,打破市场主流产品“赔重疾即终止轻中症”的局限。 癌症赔付宽松化:多次赔责任中,癌症持续状态定义放宽;同种重疾间隔期缩短至2年(优于行业常见的3年),提高获赔概率。 结论:2025年成人配置达尔文12号,本质是通过核保包容性覆盖健康风险前置、以条款创新(如顶梁柱金/住院津贴)锁定特定人生阶段压力、凭理赔优化应对医学现实需求,三重维度构建不可替代的保障必要性。其产品逻辑精准指向当代医疗经济环境中的系统性风险缺口,远超传统重疾险的被动补偿价值。 保险产品链接: https://nianwa.com/?gid=2377 预约保险顾问: https://nianwa.com/?yid=2377

2025年少儿重疾险配置必要性分析:以达尔文宝贝计划12号为例

燕素素

2025-10-30

一、少儿重疾风险持续攀升,保障缺口亟待填补 数据表明,我国0-14岁儿童肿瘤发病率达11.24/10万且年增2.8%,白血病、脑肿瘤等高发疾病治疗费用动辄数十万。更严峻的是,全球约3%-6%的新生儿存在先天性畸形,中国出生缺陷发生率约5.6%,但传统重疾险普遍将先天性疾病列为免责条款。这意味着即使投保,家庭仍可能因"保障盲区"陷入经济困境,凸显基础保障的不足。 二、达尔文宝贝计划12号的三大突破性价值 首创先天性疾病保障,打破行业免责惯例 产品创新规定:若投保前未发现先天性疾病,且孩子3岁后(含3岁)确诊由其导致的重疾(如先天性心脏病),可正常获赔。这一设计覆盖了大部分高发先天畸形类型,填补了传统保险的最大漏洞。例如,18岁青少年因先天性心包疾病引发心脏重疾,可直接赔付50万保额。 家庭收入补偿机制,解决隐性经济损失 独创"疾病陪护保险金":30岁前确诊重/中/轻症,每月额外赔付保额的5%/2%/1%,连续给付6个月。此举直接弥补家长停工陪护的收入损失,避免"治病致贫"。附加此项责任年费仅几十元,被誉为"给家长发陪护工资"的实用设计。 极致性价比与核保友好性 价格优势:对比同类产品,50万保额保终身,比青云卫6号每年便宜400-500元,但保障范围更广; 核保宽松:新生儿高发的卵圆孔未闭(直径≤3mm)可智能核保按标准体承保,无需人工核保; 高保额覆盖:7-17岁免体检投保100万,0-6岁免体检保额达70万。 三、2025年配置建议:从"风险转移"到"全面防护" 在医保改革强调"呵护未成年人"的背景下,单纯依赖基础医保已不足以应对重疾带来的多层次冲击: 医疗费用:癌症、器官移植等治疗需自费项目占比高; 隐性成本:家长停工、康复营养支出等易被忽视; 长期风险:先天性疾病可能潜伏至成年发作。 达尔文宝贝计划12号通过"基础保障+收入补偿+先天性疾病覆盖"的三维防护,年缴保费可控在中等水平,却提供终身高额保障。尤其对预算有限的家庭,其"地板价保费、天花板保障"的特性(如终身方案比前代产品仅贵一两百元),成为抵御2025年健康风险的最优解。 结语 2025年重疾险非但不是"过时产品",反而因医疗成本上升及保障需求精细化变得更为关键。达尔文宝贝计划12号以行业突破性创新证明:保险正从"事后理赔"转向"全程守护"。建议家庭优先配置此类产品,为少儿健康构建兼具前瞻性与温度的安全网。 保险产品链接: https://nianwa.com/?gid=2379 预约保险顾问: https://nianwa.com/?yid=2379

【商品上线】中英人寿福满佳终身寿险C款(分红型)上线通知

小彩云

2025-10-23

商品名称: 中英人寿福满佳终身寿险C款(分红型)趸交计划 中英人寿福满佳终身寿险C款(分红型)年交计划 接保司通知,中英人寿福满佳终身寿险C款(分红型)上线啦!稀缺4.25%分红演示、现价快速增长、保司分红实力强,快点来看看吧~ 【产品亮点】 1、收益高:全周期高现价,满足挪储和长期储蓄需求 2、保司强:优质中外合资保司,运营实力/分红实力都很靠谱 3、易推广:优质高声量IP迭代产品,市场认可度高 4、加亮点:新增重大自然灾害额外赔,贴近实事、用心为客户增加保障 5、享服务:满足条件可对接中英多项增值服务,实用贴心终身享 #福满佳终身寿险 #中英人寿 #福满佳 #增额终身寿险 保险投保链接: https://nianwa.com/?gid=2750 预约保险顾问: https://nianwa.com/?yid=2750

【商品上线】瑞泰鸿福满满终身寿险(分红型)上线通知

幸运的惠惠

2025-10-23

接保司通知,瑞泰人寿鸿福满满终身寿险(分红型)上线啦!趸交第10年预期收益亮眼,快点来看看吧~ 【产品亮点】 1、收益高:趸交第10年预期IRR可达2.9%+,领先市场 2、投资稳:近3年平均综合投资收益率6.08%,大幅超越行业平均水平 3、股东强:优质中外合资保司,股东是国家能源集团和南非耆卫人寿,强强联合 #瑞泰鸿福满满终身寿险 #福满满 #终身寿险 #福满满增额终身寿险 保险投保链接: https://nianwa.com/?gid=2751 预约保险顾问: https://nianwa.com/?yid=2751

【商品上线】复星联合健康超越保无忧版长期医疗险

小阿梅

2025-10-23

商品名称: 复星联合超越保无忧版长期医疗险(家庭版) 复星联合超越保无忧版长期医疗险(个人版) 接保司通知,复星联合健康超越保无忧版长期医疗险,正式上线啦!市场首款保证续保10年的免健告医疗险,保障齐全,对标甚至超越传统长百万医疗,快点来看看吧~ 【产品亮点】 1、保证续保:首款保证续保10年免健告医疗险,续保稳定更安心 2、保障齐全:院外药无清单,重疾可拓展特需医疗,保障全 3、形态升级:不仅可保一般既往症基础,还可保重大既往症 4、投保无忧:无健告、无职业限制,最高可续保至105岁 #复星联合超越保 #超越保无忧版 #超越保长期医疗险 #超越保 保险投保链接: https://nianwa.com/?gid=2752 预约保险顾问: https://nianwa.com/?yid=2752

太平洋保险大护甲7号意外险(夫妻版)上线啦

香香FREE

2025-10-19

太平洋保险大护甲7号意外险(夫妻版)上线啦!!! 亮点如下: 1、不限社保0免赔,夫妻投保价更低 2、意外伤残、医疗全涵盖,猝死也能赔 3、18-60周岁可投,承保宽松,全国可投 购买链接: https://bckan.com/?t=5239

华贵大麦2026定期寿险(互联网专属)上线啦

八角笼

2025-10-18

华贵大麦2026定期寿险(互联网专属)上线啦!!! 亮点如下: 1、低保费撬动高保额,免体检最高400万保额 2、可选责任优,交通意外、猝死均可保 3、投保门槛低,免责条款少 购买链接: https://bckan.com/?t=5238

中意人寿擎天柱11号定期寿险上线啦

深蓝色的海

2025-10-18

中意人寿擎天柱11号定期寿险上线啦!!! 亮点如下: 1、实力保司费率优,百万保额百元起 2、关爱家庭保更多,猝死最高可赔455万 3、出行高保障,覆盖日常交通方式 购买链接: https://bckan.com/?t=5237

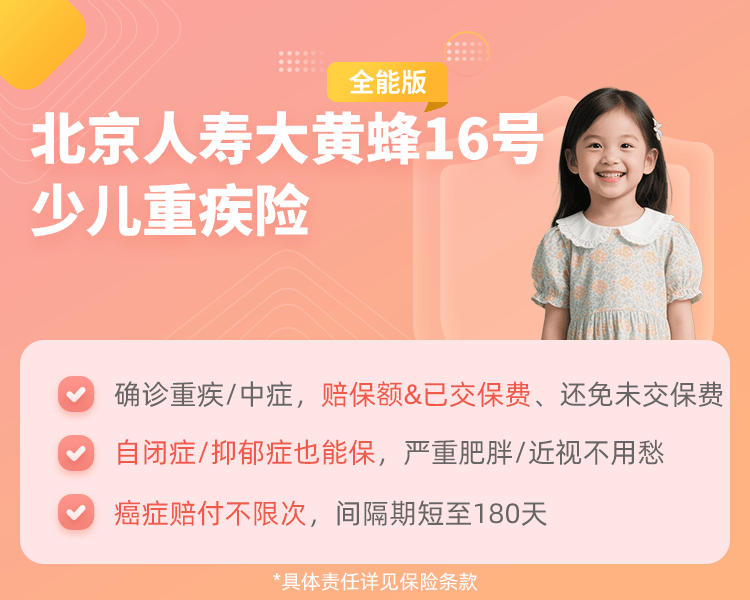

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦

爱你的亚若

2025-10-18

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦!!! 亮点如下: 1、确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续; 2、严重自闭症/抑郁症也能保,严重肥胖/近视手术不用愁; 3、癌症赔付不限次,间隔期短至180天 购买链接: https://bckan.com/?t=5236

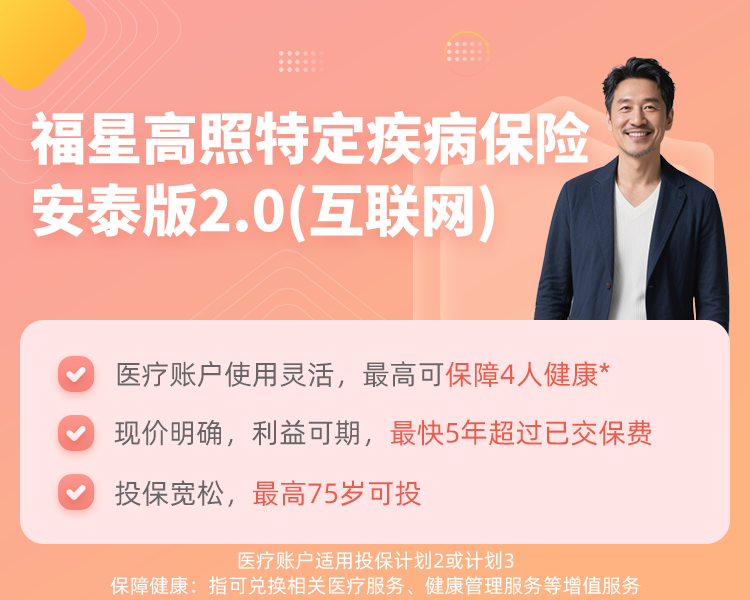

复星联合福星高照特定疾病保险(安泰2.0版)(互联网)上线啦

奶爸港港

2025-10-18

复星联合福星高照特定疾病保险(安泰2.0版)(互联网)上线啦!!! 亮点如下: 1、医疗账户使用灵活,支持一次性领取补充养老生活 2、现价最快5年超已交保费,IRR最高可达1.955% 3、投保条件宽松,最高75岁可投保 购买链接: https://bckan.com/?t=5235

君龙小青龙7号少儿重大疾病保险上线啦

迷倩倩

2025-10-18

君龙小青龙7号少儿重大疾病保险上线啦!!! 亮点如下: 1、保障全面,多次赔、多倍赔 2、特疾罕见额外赔,白血病/自闭症/生长发育保障金 3、可选责任丰富灵活配,高发癌症无限赔 购买链接: https://bckan.com/?t=5234