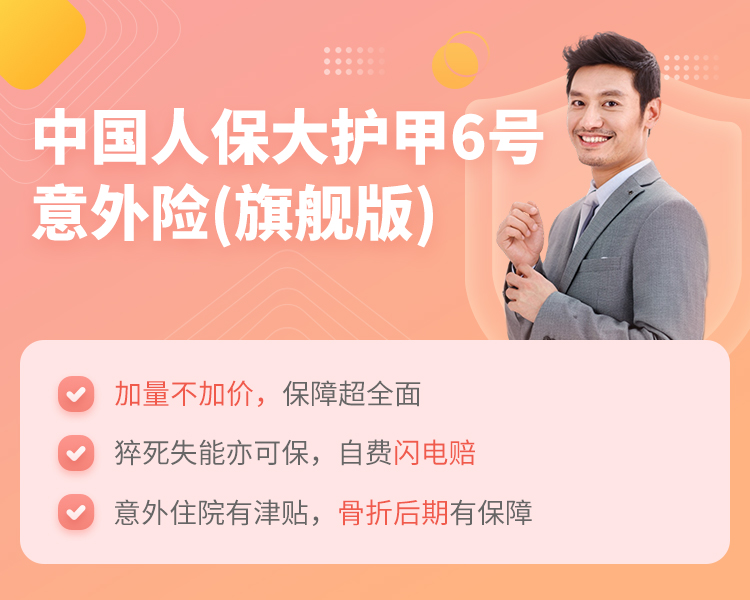

【新品上线】中国人保大护甲6号意外险(旗舰版)上线了

幸运的惠惠

2024-02-17

中国人保大护甲6号意外险(旗舰版)上线了! 产品亮点: 1、加量不加价,保障超全面; 2、猝死失能亦可保,自费闪电赔; 3、意外住院有津贴,骨折后期有保障。 投保链接: https://mbaoxian.cn/?u=4cx

-

-

免费预约1对1保险咨询顾问

有问题,不用等,可以直接预约咨询专业的保险顾问。保险顾问为您提供1对1专业的服务,为您推荐讲解各家保险公司的保险产品。买保险其实很简单,点链接预约一下就好了。

-

平安小学童2号学平险

小学童2号学平险 披露名:平安学平险互联网版(HZJJ) 高发意外均覆盖,医疗报销更友好,疾病住院有保障 该产品由中国平安财产保险股份有限公司承保并负责理赔

-

小学童2号Pro学平险

小学童2号Pro学平险 披露名:小学童2号Pro学平险 疾病、意外都能保赔付条件好报销自费药 该产品由中国人民财产保险股份有限公司承保并负责理赔

-

众民保·中高端医疗险(无需健康告知)

众民保·中高端医疗险(无需健康告知) 披露名:众民保·中高端医疗险, 无健告,0免赔,可保院外药,重疾特需医疗, 该产品由众安在线财产保险股份有限公司承保并负责理赔。

-

小蜜蜂5号综合意外险

小蜜蜂5号综合意外险 披露名:小蜜蜂5号综合意外险 0免赔额最高可赔1150万增值服务实用 该产品由中国太平洋财产保险股份有限公司承保并负责理赔

-

复星联合星相守长期医疗险(20年保证续保)(家庭版)

复星联合星相守长期医疗险(20年保证续保)(家庭版) 披露名:复星联合优选一号长期住院医疗保险(费率可调)(互联网) 支持0免赔20年保证续保可选特需医疗保障 该产品由复星联合健康保险股份有限公司承保并负责理赔

-

复星联合星相守长期医疗险(20年保证续保)(个人版)

复星联合星相守长期医疗险(20年保证续保)(个人版) 披露名:复星联合优选一号长期住院医疗保险(费率可调)(互联网) 支持0免赔可选特需医疗保障20年保证续保 该产品由复星联合健康保险股份有限公司承保并负责理赔

-

长相安长期医疗险(20年保证续保)—家庭版

平安长相安长期医疗险(20年保证续保)—家庭版 备案名:平安互联网长期(B)医疗保险(费率可调) 备案名:平安互联网重症监护住院津贴医疗保险 备案名:平安互联网在线问诊药品费用医疗保险 无理赔免赔额递减2人即可投保家庭单增值服务强大且实用 该产品由平安健康保险股份有限公司承保并负责理赔

-

长相安长期医疗险(20年保证续保)—个人版

平安健康长相安长期医疗险(20年保证续保)—个人版 备案名:平安互联网长期(B)医疗保险(费率可调) 备案名:平安互联网重症监护住院津贴医疗保险 备案名:平安互联网在线问诊药品费用医疗保险 无理赔免赔额递减2人即可投保家庭单增值服务强大且实用 该产品由平安健康保险股份有限公司承保并负责理赔

-

e享护-医享无忧百万医疗险(20年期)-家庭版

e享护-医享无忧百万医疗险(20年期)-家庭版 太平洋健康险 成年人 独家 热销 20年保证续保 可选院外特药责任 不限社保范围最高100%报销 查看保障计划(共1个计划) 保障内容 年度给付限额 400万元 保证续保期间内给付限额 800万元 一般医疗保险金 200万元 55种特定疾病医疗保险金 200万元 120种重大疾病医疗保险金 400万元 120种重大疾病关爱保险金 1万元 (可选)特定药品费用医疗保险金 0 198.55元起

-

e享护-医享无忧百万医疗险(20年期)-个人版

e享护-医享无忧百万医疗险(20年期)-个人版 太平洋健康险 少儿 成年人 独家 热销 20年保证续保 可选院外特药责任 不限社保最高100%报销 查看保障计划(共1个计划) 保障内容 年度给付限额 400万元 保证续保期间内给付限额 800万元 一般医疗保险金 200万元 55种特定疾病医疗保险金 200万元 120种重大疾病医疗保险金 400万元 120种重大疾病关爱保险金 1万元 (可选)特定药品费用医疗保险金 0 209.00元起

-

小神童7号少儿意外险

小神童7号少儿意外险 披露名:平安小神童7号少儿意外险(2025互联网版) 易获赔超低价服务优 该产品由中国平安财产保险股份有限公司承保并负责理赔

-

太平洋小神童6号少儿意外险

小神童6号少儿意外险 披露名:太平洋小神童6号少儿意外险(互联网) 0-9周岁费率优不限社保、0免赔可加购高端医疗 该产品由中国太平洋财产保险股份有限公司承保并负责理赔

-

达尔文12号重大疾病保险

复星联合达尔文12号重大疾病保险保终身 披露名:达尔文12号重大疾病保险 价格便宜可赔顶梁柱关爱金优化多项疾病定义 该产品由复星联合健康保险股份有限公司承保并负责理赔

-

达尔文宝贝计划12号重大疾病保险

达尔文宝贝计划12号重大疾病保险 披露名:达尔文宝贝计划12号重大疾病保险 价格便宜条款宽松核保宽松 该产品由信美人寿相互保险社承保并负责理赔

-

小青龙7号少儿重大疾病保险(互联网)

小青龙7号少儿重大疾病保险(互联网) 披露名:小青龙7号少儿重大疾病保险(互联网) 核心保障强创新呵护多增值服务好 该产品由君龙人寿保险有限公司承保并负责理赔

-

华贵大麦2026定期寿险(互联网专属)

华贵大麦2026定期寿险(互联网专属) 披露名:华贵大麦2026定期寿险(互联网专属) 最高可赔1400万猝死额外赔支持智能核保 该产品由华贵人寿保险股份有限公司承保并负责理赔

-

国寿财小医仙3号医疗险

小医仙3号医疗险 披露名:慧择小医仙3号医疗险 可报销小额住院大品牌承保服务实用 该产品由中国人寿财产保险股份有限公司承保并负责理赔

-

太平洋孝心安5号老年人意外险

孝心安5号老年人意外险 披露名:孝心安5号老年人意外险 意外医疗高额保障综合性价比高新增资金损失保障 该产品由中国太平洋财产保险股份有限公司承保并负责理赔

-

太保蛮好的人生(2025)年金保险(互联网)在哪里购买

八角笼

2025-10-15

答:太保蛮好的人生(2025)年金保险(互联网)是太平洋人寿的互联网商品,可以通过太平洋人寿合作的保险经纪平台#保险精品汇购买,太保蛮好的人生(2025)年金保险(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买太保蛮好的人生(2025)年金保险(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 太保蛮好的人生(2025)年金保险(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

[个养版]国民金选A01款两全保险(互联网专属)上线啦

小彩云

2025-10-18

[个养版]国民金选A01款两全保险(互联网专属)上线啦!!! 亮点如下: 1、交期、保障期多种方案可选,满期一笔领 2、享税收优惠,每年最高可节税5400元 3、保险利益确定,利益写入合同 购买链接: https://m.bckan.com/?t=5232

新华人寿E增福优享版终身寿险(互联网)在哪里购买

幸运的惠惠

2025-10-15

答:新华人寿E增福优享版终身寿险(互联网)是新华保险的互联网商品,可以通过新华保险合作的保险经纪平台#保险精品汇购买,新华人寿E增福优享版终身寿险(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买新华人寿E增福优享版终身寿险(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 新华人寿E增福优享版终身寿险(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案