重疾险 查询结果:

君龙人寿超级玛丽16号重大疾病保险PRO上线啦!!!

八角笼

2026-05-21

君龙人寿超级玛丽16号重大疾病保险PRO上线啦!!! 亮点如下: 1、重疾首创,重疾先赔100%,医疗再报50% 2、45岁前重疾翻倍赔,首次重疾最高能赔420% 3、同种重疾赔得快,最多可赔3次 #超级玛丽16号PRO #重疾保险 #超级玛丽16号重疾险PRO #君龙人寿 投保链接: https://bao.nianwa.com/?gid=4506

众安众民保·重疾险(简易健告)-家庭版在哪买

幸运的惠惠

2026-05-08

答:众安众民保·重疾险(简易健告)-家庭版是众安保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,众安众民保·重疾险(简易健告)-家庭版由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买众安众民保·重疾险(简易健告)-家庭版,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 众安众民保·重疾险(简易健告)-家庭版 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

众安众民保·重疾险(简易健告)-个人版在哪买

爱你的亚若

2026-05-08

答:众安众民保·重疾险(简易健告)-个人版是众安保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,众安众民保·重疾险(简易健告)-个人版由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买众安众民保·重疾险(简易健告)-个人版,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 众安众民保·重疾险(简易健告)-个人版 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

众安众民保·重疾险(家庭版)在哪买

迷倩倩

2026-05-08

答:众安众民保·重疾险(家庭版)是众安保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,众安众民保·重疾险(家庭版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买众安众民保·重疾险(家庭版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 众安众民保·重疾险(家庭版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

众安众民保·重疾险(个人版)在哪买

八角笼

2026-05-08

答:众安众民保·重疾险(个人版)是众安保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,众安众民保·重疾险(个人版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买众安众民保·重疾险(个人版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 众安众民保·重疾险(个人版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

【新品上线】复星联合完美人生8号重大疾病保险(互联网)

幸运的惠惠

2026-04-10

复星联合完美人生8号重大疾病保险(互联网)上线啦!!! 亮点如下:1、保障215种疾病,覆盖全; 2、女性友好,特定癌症额外赔10%基本保额; 3、重疾赔后,中轻症不分组可以继续 #复星联合 #完美人生8号 #完美人生重疾险 #重大疾病保险 保险投保入口: https://nianwa.com/?u=8t1

【新品上线】君龙人寿超级玛丽16号重大疾病保险

八角笼

2026-04-02

君龙人寿超级玛丽16号重大疾病保险上线啦!!! 亮点如下: 1、重疾险首创,重疾先赔100%基本保额,医疗最高再报50%基本保额,加赔更多; 2、45岁前重疾翻倍赔,首次重/中症能赔420%/125%基本保额; 3、同种重疾赔得快,最多可赔3次; 4、核保宽松,三大结节术后良性有保障,最高额外赔65%基本保额。 #超级玛丽16号 #君龙人寿超级玛丽 #超级玛丽16号重疾险 #君龙超级玛丽 保险购买链接 https://nianwa.com/?gid=2956 备用投保链接 https://nianwa.com/?yid=2956

【商品上线】中英人寿爱守护C款重大疾病保险上线通知

八角笼

2025-12-30

您好!中英人寿爱守护C款重大疾病保险正式上线啦!线下不分组多次赔付重疾,保司品牌优,可享中英优质的服务体系! 【产品亮点】 1、保司优质:优质中外合资保司,股东/运营/投资能力出色 2、保障优秀:轻症和重疾均不分组二次赔付,特定疾病加倍给付 3、保费豁免:被保人可享有轻症和重疾的保费豁免 4、服务优质:可享重疾绿通、住院关爱、国际二诊健康管理服务 #中英人寿重疾险 #爱守护C款重疾保险 #中英人寿爱守护C款 #重大疾病保险 保险产品详情: https://nianwa.com/?gid=2849 预约保险顾问: https://nianwa.com/?yid=2849

【商品上线】华贵麦兜兜2026少儿重疾险上线通知

八角笼

2025-11-22

华贵麦兜兜2026少儿重疾险正式上线啦!低至396元即可保100万基本保额,同时享有陆道培等增值服务 【产品亮点】 1、保障简单:纯重疾+身故,身故两个方案可选,简单纯粹 2、保障实用:396元即可保100万,保额拉满,适合加保 3、投保灵活:健康告知友好,多个缴费期限可选 4、暖心服务:可享有陆道培、门诊绿通等服务 #华贵麦兜兜 #麦兜兜2026少儿重疾险 #麦兜兜少儿重疾险 #麦兜兜2026 保险投保链接: https://nianwa.com/?gid=2769 预约保险顾问: https://nianwa.com/?yid=2769

【商品上线】同方全球「新康健」(守护版)重大疾病保险上线通知

香香FREE

2025-11-05

同方全球「新康健」(守护版)重大疾病保险正式上线啦!大保司的线下重疾险,责任简单,增值服务价值高,全面又实用。 【产品亮点】 1、品牌优:中外合资保险公司,资产雄厚,股东背景强 2、责任简:基础责任仅重疾、特疾和身故,也可适合加保 3、灵活选:重疾额外赔、癌症、心脑拓展保险金可自由选择 4、服务好:含住院/手术/海外就医安排等,覆盖就医全流程 #同方全球新康健 #新康健守护版 #新康健重疾险 #同方全球重疾险 保险投保链接: https://nianwa.com/?gid=2760 预约保险顾问: https://nianwa.com/?yid=2760

2025成人配置达尔文12号重疾险必要性分析

迷倩倩

2025-10-30

在医疗成本持续攀升与人口老龄化加剧的2025年,复星联合达尔文12号重疾险对成人的必要性主要体现在以下四方面: 一、应对高额医疗支出与收入中断风险 重疾治疗费用动辄数十万(如癌症靶向治疗年均超20万元),叠加康复费用及患病期收入损失,普通家庭难以独立承担。达尔文12号基础保障保费低、核保宽松的特点,大幅降低了投保门槛,确保更多人获得基础重疾保障,避免“因病致贫”。 二、精准匹配当代健康管理痛点 亚健康人群友好型设计 针对肺结节、甲状腺异常等现代高发健康问题,提供核保宽松政策(如6-10mm多发肺结节可投保)及专项保障(肺部/乳腺/甲状腺结节额外赔付),解决带病体投保难的核心痛点。 优化高致死率疾病理赔条款 独创性取消“严重心肌炎”等5类疾病的住院天数限制,确诊后即使短期内身故仍按重疾赔付,避免此前“按身故退保费”的保障缺失,显著提升理赔确定性。 三、覆盖全生命周期核心风险 老龄阶段高频保障 60岁后因意外或疾病住院,每日给付0.1%保额津贴(年度限90天),覆盖老年常见住院开销,将“低频重疾理赔”转化为“高频住院补偿”。 家庭责任强化保障 创新“顶梁柱关爱金”:确诊癌症时若子女未成年或父母≥60岁,额外赔付30%保额,直接缓解“上有老下有小”群体的经济压力,年度保费仅增加数十元。 四、迭代责任设计提升理赔效率 延续性保障:重疾赔付后中症/轻症继续有效且无间隔期,打破市场主流产品“赔重疾即终止轻中症”的局限。 癌症赔付宽松化:多次赔责任中,癌症持续状态定义放宽;同种重疾间隔期缩短至2年(优于行业常见的3年),提高获赔概率。 结论:2025年成人配置达尔文12号,本质是通过核保包容性覆盖健康风险前置、以条款创新(如顶梁柱金/住院津贴)锁定特定人生阶段压力、凭理赔优化应对医学现实需求,三重维度构建不可替代的保障必要性。其产品逻辑精准指向当代医疗经济环境中的系统性风险缺口,远超传统重疾险的被动补偿价值。 保险产品链接: https://nianwa.com/?gid=2377 预约保险顾问: https://nianwa.com/?yid=2377

2025年少儿重疾险配置必要性分析:以达尔文宝贝计划12号为例

燕素素

2025-10-30

一、少儿重疾风险持续攀升,保障缺口亟待填补 数据表明,我国0-14岁儿童肿瘤发病率达11.24/10万且年增2.8%,白血病、脑肿瘤等高发疾病治疗费用动辄数十万。更严峻的是,全球约3%-6%的新生儿存在先天性畸形,中国出生缺陷发生率约5.6%,但传统重疾险普遍将先天性疾病列为免责条款。这意味着即使投保,家庭仍可能因"保障盲区"陷入经济困境,凸显基础保障的不足。 二、达尔文宝贝计划12号的三大突破性价值 首创先天性疾病保障,打破行业免责惯例 产品创新规定:若投保前未发现先天性疾病,且孩子3岁后(含3岁)确诊由其导致的重疾(如先天性心脏病),可正常获赔。这一设计覆盖了大部分高发先天畸形类型,填补了传统保险的最大漏洞。例如,18岁青少年因先天性心包疾病引发心脏重疾,可直接赔付50万保额。 家庭收入补偿机制,解决隐性经济损失 独创"疾病陪护保险金":30岁前确诊重/中/轻症,每月额外赔付保额的5%/2%/1%,连续给付6个月。此举直接弥补家长停工陪护的收入损失,避免"治病致贫"。附加此项责任年费仅几十元,被誉为"给家长发陪护工资"的实用设计。 极致性价比与核保友好性 价格优势:对比同类产品,50万保额保终身,比青云卫6号每年便宜400-500元,但保障范围更广; 核保宽松:新生儿高发的卵圆孔未闭(直径≤3mm)可智能核保按标准体承保,无需人工核保; 高保额覆盖:7-17岁免体检投保100万,0-6岁免体检保额达70万。 三、2025年配置建议:从"风险转移"到"全面防护" 在医保改革强调"呵护未成年人"的背景下,单纯依赖基础医保已不足以应对重疾带来的多层次冲击: 医疗费用:癌症、器官移植等治疗需自费项目占比高; 隐性成本:家长停工、康复营养支出等易被忽视; 长期风险:先天性疾病可能潜伏至成年发作。 达尔文宝贝计划12号通过"基础保障+收入补偿+先天性疾病覆盖"的三维防护,年缴保费可控在中等水平,却提供终身高额保障。尤其对预算有限的家庭,其"地板价保费、天花板保障"的特性(如终身方案比前代产品仅贵一两百元),成为抵御2025年健康风险的最优解。 结语 2025年重疾险非但不是"过时产品",反而因医疗成本上升及保障需求精细化变得更为关键。达尔文宝贝计划12号以行业突破性创新证明:保险正从"事后理赔"转向"全程守护"。建议家庭优先配置此类产品,为少儿健康构建兼具前瞻性与温度的安全网。 保险产品链接: https://nianwa.com/?gid=2379 预约保险顾问: https://nianwa.com/?yid=2379

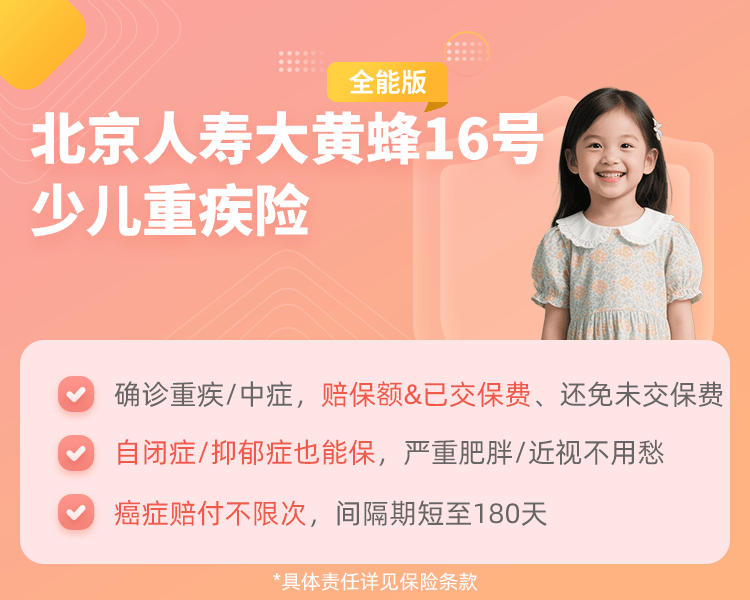

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦

爱你的亚若

2025-10-18

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦!!! 亮点如下: 1、确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续; 2、严重自闭症/抑郁症也能保,严重肥胖/近视手术不用愁; 3、癌症赔付不限次,间隔期短至180天 购买链接: https://bckan.com/?t=5236

【商品上线】复星联合医联有盟重大疾病保险(互联网)上线通知

奶爸港港

2025-09-24

复星联合医联有盟重大疾病保险正式上线啦!依托头部三甲医院的医疗资源服务为客户提供健康管理服务,投保门槛低,小几千元也可上车~ 【产品亮点】 1、顶级服务:依托瑞金医院等TOP级医疗资源提供健康管理服务 2、易获理赔:一般医疗保险金,体检,买药都能用,未用完的保额可终身累积 3、健告宽松:健康告知仅4条,各类结节投保尺度非常宽松 4、保障灵活:轻中症/身故等责任均可灵活选择 #复星联合医联有盟 #医联有盟重大疾病保险 #医联有盟重疾险 #医联有盟 保险产品投保: https://nianwa.com/?gid=2552 预约保险顾问: https://nianwa.com/?yid=2552

【商品上线】君龙小青龙7号少儿重大疾病保险上线通知

深蓝色的海

2025-09-13

君龙小青龙7号少儿重大疾病保险正式上线啦!基础责任自带多次赔,保障扎实;少儿专属保障强,增值服务覆盖全面。 【产品亮点】 1、保障强:多次重疾最高160%保额,癌症额外给付不限次 2、人性化:含自闭症、抑郁症、生长发育关爱金等多项保障 3、保额高:最高可投100万基本保额,保障充足更省心 4、服务全:覆盖心理咨询,名医直通,4大专病管理服务等 #君龙小青龙7号 #小青龙7号 #小青龙7号少儿重疾险 #小青龙重大疾病保险 保险投保链接: https://nianwa.com/?gid=2540 保险预约顾问: https://nianwa.com/?yid=2540

【新品上线】复星保德信大黄蜂16号少儿重疾险(旗舰版)

奶爸港港

2025-09-06

复星保德信大黄蜂16号少儿重疾险(旗舰版)上线啦!!! 亮点如下: 1、确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续! 2、特定骨折/阑尾手术也覆盖,先天性/传染性疾病也能赔 3、癌症赔付不限次,间隔期短至180天 4、少儿疾病保更多,白血病可赔410% #大黄蜂16号 #大黄蜂少儿重疾险 #复星保德信大黄蜂 #大黄蜂重疾险 保险投保链接: https://nianwa.com/?gid=2392

【新品上线】君龙人寿超级玛丽15号重大疾病保险

小彩云

2025-09-06

君龙人寿超级玛丽15号重大疾病保险上线啦!!! 亮点如下: 1、三大结节有保障,手术切除后特定癌症赔更多 2、多次重疾无限制,癌症特药额外赔 3、超高杠杆,45岁前重疾翻倍赔 4、核保宽松容易投,核保复议写入合同 #超级玛丽15号 #君龙人寿超级玛丽 #超级玛丽重疾险 #超级玛丽保险 保险产品链接: https://nianwa.com/?gid=2391

【商品上线】复星联合健康达尔文12号重大疾病保险上线通知

香香FREE

2025-09-03

您好!携手复星联合健康独家定制--达尔文12号重大疾病保险正式上线啦!同等责任全网最低价,重疾后轻中症无间隔期和分组的限制,住院也有机会获赔,性价比优选产品! 【产品亮点】 1、好便宜:同类产品中市场价格最便宜,性价比依旧是互联网第一梯队 2、好实用:可赔顶梁柱关爱金,50万保额附加仅需85元,即可额外再赔15万 3、真突破:优化特定重疾(含严重心肌炎)的赔付天数限制,市场首创 4、真多次:可支持附加真多次重疾,保障终身,无三同条款,价格极致 #复星联合健康保险 #复星联合达尔文12号 #达尔文12号重疾险 #达尔文12号 保险产品投保: https://nianwa.com/?gid=2381 保险顾问预约: https://nianwa.com/?yid=2381

达尔文(少儿版)重大疾病保险

小彩云

2025-07-03

海保人寿独家定制的达尔文(少儿版)少儿重疾险正式上线啦!热门IP达尔文首款少儿重疾险,核保宽松、地板价、45元疾病陪护金,最高可获赔18万元! 【产品亮点】 1、便宜:市场最便宜的少儿重疾险,性价比第一梯队 2、宽松:健康告知涉及卵圆孔未闭问询,全市场最宽松尺度 3、高额:卵圆孔未闭引发的重疾可赔130%保额,同业不赔付 4、创新:市场首创可选疾病陪护金,50万保额附加仅需45元,最高赔18万 投保链接: https://baoxian.nianwa.com/?u=5s8

北京人寿小福娃2号少儿重疾保险计划上线啦

香香FREE

2025-06-07

北京人寿小福娃2号少儿重疾保险计划上线啦!!! 亮点如下: 1、198种疾病全覆盖,特定疾病额外赔 2、18岁前多重保障 健康成长有依靠 3、5种健康服务,多维度关怀 #小福娃重疾险 #北京人寿少儿重疾险 #小福娃2号 #少儿保险 产品链接 https://baoxian.nianwa.com/?u=5s4

选择返还型保险还是“消费型保险+自主理财”?

燕素素

2025-05-20

关于返还型保险与“消费型保险+自主理财”的对比,综合搜索结果分析如下: 一、返还型保险的运作逻辑与核心缺陷 1. 保费结构拆解 返还型保险本质是「两全险(储蓄功能)+消费型保险(保障功能)」的组合。保费中仅有30%-50%用于购买基础保障,剩余资金被锁定为强制储蓄。例如某返还型重疾险每年1.6万元保费中,约1万元属于储蓄保费,仅6000元用于购买保障。 2. 收益率低下 以平安某返还型重疾险为例,30年缴费70岁返还30.75万保费,实际年化收益率仅1.55%,远低于银行定期存款或国债。若将多缴保费自主投资年化3.5%的储蓄险,70岁可返还42万元,差额达12万元。 3. 保障力度不足 返还型产品常存在保额偏低、缺少中症保障等问题。例如消费型重疾险达尔文6号50万保额年缴5000元,而返还型同类产品需1.6万元,但保额相同且缺少中症赔付。 二、“消费型保险+自主理财”的优势分析 1. 资金灵活性提升 消费型保险年缴保费仅为返还型30%-50%,省下的资金可投入高流动性理财工具(如货币基金、国债逆回购),应对突发需求。 2. 收益差距显著 假设每年省下1万元保费,定投年化4%的增额终身寿险,20年后本金20万增值至29.8万,远超返还型保险的固定返还。 3. 保障可动态优化 消费型保险便于调整保额和保障期,例如年轻时可侧重高保额定期重疾险,中年后补充终身型产品,避免返还型保险的长期锁定风险。 三、适用场景建议 1. 优先选择消费型保险的情况 - 预算有限(年收入<20万)需高杠杆保障 - 具备基础理财能力,可自主管理储蓄部分 - 需短期高保额覆盖(如房贷期间) 2. 返还型保险的特殊价值 - 强制储蓄需求强烈、理财自律性差的人群 - 高净值家庭作为资产保全工具(结合保险金信托) - 特定场景如教育金/婚嫁金规划(需测算IRR>3.5%) 总结建议 对90%普通家庭而言,“消费型保险+自主理财”组合更具性价比。但需注意: 1. 消费型保险需定期检视续保和保额充足性; 2. 自主理财建议选择低风险工具(如国债、储蓄险); 3. 返还型保险仅适合特定需求场景,投保前需用IRR工具测算真实收益。

风险管理:保险是人生意义的底层保障

小彩云

2025-05-20

保险作为现代社会的重要金融工具,与人生意义的实现存在深刻关联。以下从多个维度解析二者的关系: 一、风险管理:保险是人生意义的底层保障 1. 抵御不可预见风险 保险通过分散风险(如重疾、意外、财产损失)避免个体因突发事件陷入绝境。例如,重疾险可覆盖高额医疗费用,意外险保障家庭经济支柱的突发风险。 2. 维持生活质量 保险金可补偿因疾病或意外导致的收入中断,避免家庭生活水平骤降。例如,定期寿险确保家庭成员在主要收入者身故后仍能维持基本生活。 二、家庭责任:保险是爱与责任的延续 1. 代际传承的工具 教育金保险可强制储蓄,确保子女教育不受父母健康或经济波动影响。养老年金则为老年生活提供稳定现金流,避免成为子女负担。 2. 情感价值的载体 保险单是“爱的延续”,如终身寿险可在被保险人身故后为家人提供经济支持,延续对家庭的责任。 三、财务自由:保险助力人生目标的实现 1. 专款专用的财务规划 保险通过强制储蓄功能帮助实现教育、养老等长期目标,避免资金被挪用。 2. 财富保全与传承 寿险理赔金可规避债务纠纷,通过指定受益人实现定向传承,保障家庭资产安全。 四、社会价值:保险促进个体与社会的良性互动 1. 社会稳定的基石 保险通过“聚众人之力,助一人之灾”的互助机制,减少因灾难导致的社会动荡。 2. 推动经济发展 保险资金投资于基础设施、医疗等领域,间接促进就业和技术创新。 五、精神层面:保险赋予人生安全感与尊严 1. 心理安全感的来源 保险消除对未知风险的恐惧,让人敢于追求理想生活。 2. 生命价值的量化 保险通过保费规划体现对自身生命价值的尊重,例如计算家庭经济支柱的收入保障需求。 总结:保险与人生意义的共生关系 保险不仅是风险转移工具,更是实现人生意义的支撑系统。它帮助个体在安全、责任、自由、尊严四个层面达成平衡。建议根据人生阶段(如青年期侧重健康保障、中年期侧重家庭责任、老年期侧重养老规划)动态配置保险,让保障与人生目标同步进化。

招商信诺小淘气(全球版)少儿重大疾病保险上线了

小阿梅

2025-05-15

携手招商信诺独家定制的小淘气(全球版)少儿重疾险正式上线啦!保司实力强,出生当天即可投保,支持全球理赔! 【产品亮点】 1、很安心:保司实力强,产品性价比高 2、很好赔:支持全球理赔,同时写入条款 3、很好买:出生当天即可投保,投保成功率更高 4、很稀缺:含赴美就医服务,同时享美国顶级医疗资源 5、很稳妥:发生合同疾病,满期后保费也支持返还 #小淘气(全球版) #小淘气重疾险 #少儿重疾险 购买链接: https://bckan.com/?t=5060

几百块超高性价比撬动百万保额,华贵麦兜兜2024少儿重大疾病保险

香香FREE

2025-05-13

华贵麦兜兜2024少儿重大疾病保险作为一款专注少儿保障的重疾险产品,凭借以下五大核心优势成为市场中极具竞争力的选择: 1. 超高性价比撬动百万保额 该产品以极低保费提供100万重疾保额,0岁女宝年缴仅需391多元(方案一)即可覆盖30年保障,相当于每天1元左右。相较同类产品其价格仅为竞品的60%,显著降低家庭经济压力,尤其适合预算有限的家庭。 2. 保障责任纯粹无冗余 摒弃中症、轻症等复杂条款,专注128种高发重疾和身故责任,直接解决核心风险。这种设计避免保费分摊到非必要保障,确保每一分钱都用于抵御重大疾病风险,尤其适合作为基础保障或叠加终身险的补充。 3. 健康告知宽松覆盖面广 仅5项健康问询,允许既往患鼻窦炎、急性肺炎、乙肝等常见疾病的儿童投保。相较于多数重疾险对慢性病严格限制,该条款显著提升亚健康儿童投保成功率,降低拒保风险。 4. 投保规则高度灵活适配需求 支持最长30年缴费期,年缴趸交自由选择,有效分摊经济压力。例如选择30年缴费的0岁男宝,年缴仅444元即可锁定百万保额。保障期限精准覆盖少儿成长关键期(0-30岁),避免终身险的保费溢出。 5. 增值服务提升医疗效率 配备儿童专属重疾就医绿通、心理倾诉、图文问诊等12项服务,从疾病确诊到治疗全程提供支持。例如就医绿通可协调全国三甲医院资源,解决挂号难、床位紧张等痛点。这种「保障+服务」双重模式,在理赔金之外额外构建医疗资源护城河。 综合来看,该产品精准定位少儿阶段性保障需求,通过极简责任设计、超低保费门槛和宽松核保政策,为家庭提供「以小博大」的风险对冲方案,尤其适合作为基础保障或终身险的保额补充。 购买链接: https://bckan.com/?t=5059

值得购买的少儿重疾险:招商仁和小淘气5号

八角笼

2025-05-13

小淘气5号少儿重疾险作为招商仁和人寿推出的升级产品,其核心优势体现在保障设计创新、品牌实力背书、增值服务完善等方面,以下是值得购买的五大核心理由: 一、高风险年龄段保额翻倍,精准覆盖重疾高发期 1. 18岁前重疾翻倍赔:18岁前首次确诊重疾,可额外赔付100%保额(如50万保额变为100万),覆盖儿童重疾高发期。 2. 60岁后保额翻倍:60岁后首次确诊重疾同样额外赔付100%保额,应对老年重疾高发和通胀风险,是目前市场唯一覆盖这一年龄段的少儿重疾险。 二、保费可返还,保障与储蓄结合 - 确诊重疾返还保费:60岁前确诊重疾,除赔付保额外,额外返还已交全部保费,相当于“免费获得保障”。 - 减保取现灵活:若未发生重疾,60岁后可减保取回部分现金价值(如50万保额减保50%可拿回1.2倍已交保费),同时继续享受剩余保额保障。 三、央企背景,偿付能力充足 - 招商仁和人寿承保:由招商局、中国移动、中国航信三大央企联合发起,注册资本65.99亿元,2024年第二季度综合偿付能力充足率197.5%,远超监管要求。 - 历史底蕴深厚:前身可追溯至1876年仁和保险,品牌信誉度高。 四、保障全面,可选责任灵活 1. 基础责任覆盖广:137种重疾、30种中症、51种轻症,赔付比例分别为100%、60%、30%。 2. 可选责任丰富: - 少儿特疾/罕见病:20种少儿特疾额外赔120%保额,20种罕见病额外赔200%保额。 - 多次重疾/癌症二次赔:最高可赔付4次重疾,癌症二次赔付比例达130%。 五、增值服务实用,覆盖儿童健康管理 - 新增7项服务:包括家庭医生、生长发育管理、口腔保健、视力检查等,服务有效期延长至被保人18岁前,实用性远超同类产品。 总结:适合哪类家庭? - 预算充足:保费略高于市场平均水平,但通过减保或返保费可实现资金灵活周转。 - 注重品牌与长期保障:央企背景+终身保障+保额翻倍设计,适合追求品质和稳定性的家庭。 - 储蓄需求:现金价值高,可作为强制储蓄工具,兼顾健康保障与资金规划。 如需进一步了解保费测算或条款细节,可查看产品页面。 购买链接: https://bckan.com/?t=5058

放宽心态,买保险就是消费,不要急于获利

爱你的亚若

2025-05-13

在保险消费中保持平和心态,是避免决策失误、实现保障价值的关键。以下从误区解析和正确认知两个维度展开论述: 一、急于获利的常见误区 1. 混淆保险与投资属性 部分消费者受高收益宣传吸引,将分红险、理财险等产品视为快速增值工具。然而,保险的核心功能是通过杠杆效应转移风险,而非创造财富。例如,重疾险以数千元保费撬动数十万保额,本质是为疾病风险买单,而非金融投资。 2. 投机心理导致决策偏差 部分人购买保险时存在“不出险即亏损”的认知,甚至为回本而购买超额保单。这种心态易引发退保损失或违规行为,如代签名、虚构健康告知等。数据显示,我国寿险保单13个月继续率仅60%,反映出大量消费者因“回本无望”而放弃保障。 二、建立正确消费心态的路径 1. 将保费视为风险对冲成本 消费型保险(如医疗险、定期寿险)的本质是“花钱买安心”。以年缴500元的百万医疗险为例,若未出险,相当于用500元购买全年高额医疗费用的“豁免权”。这种支出与健身房会员费性质相似,核心价值在于预防风险而非即时回报。 2. 遵循“需求本位”选择逻辑 • 量化风险缺口:用“双十法则”确定保额,即家庭年收入10倍作为身故保障基准,保费控制在收入10%以内。 • 分层配置优先级:优先配置医疗、重疾等基础保障,再考虑年金等储蓄型产品。如同建造房屋先打地基,后做装修。 3. 建立长期保障视角 保险是穿越经济周期的风险管理工具。以30岁男性投保终身重疾险为例,年均缴费8000元,若到80岁仍未出险,相当于用50年时间、累计40万元锁定终身健康保障。这种跨期消费的价值,在于消除不确定性带来的焦虑。 结语 保险消费如同购买消防设备,支付成本是为防范小概率风险带来的毁灭性损失。调整心态的关键在于认知重构:将保费支出视为“风险消弭费”而非“投资本金”,用确定性支出对冲不确定性风险。当消费者真正理解“花钱买保障”的本质,便能跳出短期回报的思维窠臼,实现保险工具的理性运用。

2025成人重疾险,为啥首选达尔文11号重大疾病保险

小阿梅

2025-04-15

2025年成人重疾险市场中,复星联合达尔文11号重疾险因其综合性价比和独特设计成为首选,具体分析如下: 一、基础保障全面且灵活 1. 覆盖范围广 覆盖120种重疾、30种中症、45种轻症,重疾赔付后轻中症保障仍有效,无间隔期、无分组限制,显著降低理赔门槛。 2. 意外重疾额外赔付 因意外导致重疾(如车祸、高风险运动等),额外赔付30%保额,增强突发风险保障。 3. 住院津贴纳入基础责任 60岁前未发生重疾,60岁后住院每天赔付0.1%保额(如50万保额即500元/天),年度限90天,累计不超过保额100%。这一设计弥补了传统重疾险对老年住院费用的覆盖缺口。 二、可选责任丰富且实用 1. 二次重疾保障优化 65岁前首次确诊重疾后,间隔1年(不同种)或3年(同种非持续状态)可获赔120%保额,支持同种重疾二次赔付,覆盖复发风险。 2. 癌症/心脑血管特疾保障 - 癌症津贴:首次确诊后,持续治疗可连赔3次(40%/50%/30%保额)。 - 心脑血管特疾:10种特定疾病额外赔付120%保额。 3. 妊娠期专属关爱 女性20-50岁妊娠期确诊重疾额外赔50%保额;男性配偶妊娠期间确诊重疾也可获额外赔付,强化家庭责任保障。 三、价格与核保优势 1. 市场底价策略 以30岁投保50万保额、30年缴费为例,达尔文11号基础版男性年保费5985元,女性5600元,比同类产品低约3%。 2. 健康告知宽松 支持1-6类职业投保,对部分健康异常(如肺结节术后)核保较友好,覆盖人群更广。 四、总结 达尔文11号的核心竞争力在于:基础保障全面、赔付条件灵活、可选责任实用性强、价格竞争力突出。对于追求高性价比、注重长期健康风险覆盖的消费者,尤其是家庭责任较重的群体,该产品是目前市场的优选。需结合个人需求选择附加责任(如癌症津贴或心脑血管特疾),并关注健康告知匹配度。 购买链接: https://bckan.com/?t=5040

少儿保险方案:大黄蜂13号+ 金医保3号+ 小顽童6号

香香FREE

2025-04-06

以下为针对少儿群体的综合保险方案分析,结合三款产品的核心优势及互补性,形成覆盖全面、层次分明的保障体系: 一、复星保德信大黄蜂13号旗舰版少儿重疾险 作为方案核心,该产品专为少儿设计,覆盖125种重疾、30种中症、43种轻症,轻中症累计赔付6次。其亮点在于: 1. 少儿特疾与罕见病高赔付:20种少儿高发特疾(如白血病、脑恶性肿瘤)和20种罕见病(如SMA、法布雷病)的额外赔付比例逐年递增,第二年起最高可获130%和210%保额,叠加重疾多次赔付后,特定疾病最高可赔付310%保额。 2. 先天性疾病保障:3周岁前确诊法洛四联症或先天性脑积水,额外赔付20%保额,填补了行业空白。 3. 癌症长期保障:恶性肿瘤拓展金覆盖原位癌和轻症癌症后发展为重度癌症的风险,癌症多次赔付间隔期短(非癌→癌仅需180天),且第4次后每3年可获50%保额赔付,应对长期治疗需求。 参考产品: 复星保德信大黄蜂13号少儿重疾险(旗舰版) 投保链接: https://m.nianwa.com/?gid=1655 二、中国人保金医保3号百万医疗险 作为补充医疗费用报销工具,该产品提供年度400万保额,覆盖一般医疗、重疾医疗及特殊门诊,优势包括: 1. 高性价比与广覆盖:年保费约500元起,涵盖质子重离子、外购药等高端治疗项目,0免赔额意外医疗增强小额报销能力。 2. 连续投保优势:支持6年保证续保,续保时无需重新核保,适合长期医疗需求。 3. 增值服务:就医绿通、住院垫付等提升就医体验,尤其对异地治疗或重症患者意义重大。 参考产品: 中国人保金医保3号百万医疗险 投保链接: https://m.nianwa.com/?gid=1830 三、小顽童6号意外险 针对少儿活泼好动的特性,提供意外风险兜底: 1. 意外伤残与身故保障:覆盖高发意外场景(如摔伤、溺水),保额可达50万,缓解突发事故的经济压力。 2. 意外医疗0免赔:涵盖门诊、住院费用,报销范围广(含社保内外用药),解决日常磕碰的小额医疗需求。 参考产品: 中国平安小顽童6号少儿意外险 投保链接: https://m.nianwa.com/?gid=1362 四、方案优势与适用性 1. 层次分明的保障结构:重疾险提供定额赔付补偿收入损失,医疗险覆盖大额治疗费用,意外险填补日常风险缺口,三者互补无重叠。 2. 高性价比组合:基础保额50万的大黄蜂13号旗舰版(年保费约2380元)+金医保3号(500元)+小顽童6号(约150元),总保费约3000元/年,覆盖全面保障。 3. 灵活适配家庭需求:保障期限可选保30年、至70岁或终身,缴费期最长35年,减轻经济压力。 五、注意事项 1. 等待期差异:大黄蜂13号等待期180天,医疗险通常30天,需注意时间错配风险。 2. 健康告知:投保前需如实告知,避免理赔纠纷,尤其是先天性疾病和肥胖史。 3. 增值服务利用:优先使用保险公司的健康咨询、就医协助等服务,提升健康管理效率。 该方案兼顾少儿高发疾病、医疗费用及意外风险,适合注重全面保障且预算适中的家庭,建议根据实际需求调整保额和保障期限。

少儿保险方案:大黄蜂13号+ 金医保少儿版+ 小顽童6号

八角笼

2025-04-06

以下为少儿保险方案的综合分析及配置建议,基于北京人寿大黄蜂13号全能版、人保金医保少儿版、平安小顽童6号三款产品的核心优势:

一、基础保障组合逻辑

1. 北京人寿大黄蜂13号全能版(重疾险)

- 核心价值:提供终身或长期重疾保障,覆盖少儿高发疾病(白血病、脑癌等)及罕见病,赔付比例高达200%-330%保额。

- 特色亮点:

- 生长发育手术额外赔:针对严重肥胖减重手术、高度近视视网膜脱离手术等5种少儿特需手术,赔付20%保额,填补市场空白。

- 癌症无限次赔付:覆盖复发、转移等场景,最高可获50%保额的无限次赔付,保障癌症长期治疗需求。

- 重疾多次赔付:第3次、第4次重疾赔付比例提升至140%、160%,叠加特定疾病额外赔付,综合赔付力度行业领先。

参考产品:

北京人寿大黄蜂13号少儿重疾险(全能版)

投保链接:

https://m.nianwa.com/?gid=1722

2. 人保金医保少儿版(百万医疗险)

- 核心价值:0免赔覆盖门诊、住院及特需医疗,年度保额400万,保证续保至18岁,解决大病医疗费用压力。

- 特色亮点:

- 院外特药覆盖:包含157种特药及CAR-T疗法用药,缓解高价药物负担。

- 增值服务实用:提供住院垫付、重疾绿色通道等,提升就医效率。

参考产品:

中国人保金医保少儿长期医疗险(0免赔)

投保链接:

https://m.nianwa.com/?gid=1360

3. 平安小顽童6号(意外险)

- 核心价值:高保额意外伤残保障(最高100万),意外医疗不限社保且0免赔,覆盖骨折、面部修复等少儿高发意外场景。

- 特色亮点:

- 私立医院报销:扩展私立医院范围,满足紧急就医需求。

- 节假日津贴翻倍:住院津贴节假日最高200元/天,贴合儿童活动特点。

参考产品:

中国平安小顽童6号少儿意外险

投保链接:

https://m.nianwa.com/?gid=1362

二、组合优势与适用场景

1. 覆盖全生命周期风险

- 大黄蜂13号提供长期重疾保障,医疗险补充住院费用,意外险应对日常风险,形成“重疾+医疗+意外”三重防护网。

2. 针对性解决少儿高发问题

- 大黄蜂13号的生长发育手术保障、医疗险的特药覆盖、意外险的骨折/烧烫伤赔付,精准应对儿童肥胖、近视、意外伤害等高频问题。

3. 高性价比与灵活搭配

- 大黄蜂13号基础责任保费低于同类产品,医疗险首年保费低至591元(0岁),意外险经典版仅68元起,整体预算可控。

三、配置建议

1. 保额选择:

- 重疾险保额建议50万起,医疗险保额400万(覆盖大病需求),意外险保额50万以上(覆盖高风险活动)。

2. 搭配策略:

- 基础版:大黄蜂13号(保30年)+ 金医保少儿版(基础责任)+ 小顽童6号经典版,年保费约2000-3000元。

- 进阶版:大黄蜂13号(保终身)+ 金医保少儿版(附加特药)+ 小顽童6号高端版,年保费约5000-8000元。

3. 注意事项:

- 医疗险需关注续保条款,重疾险注意等待期差异(大黄蜂13号等待期180天)。

- 定期复查产品条款,根据年龄增长调整保额或增补其他险种(如教育金)。

该方案通过三类产品互补,兼顾少儿特需保障与长期风险,适合追求全面防护且预算适中的家庭。

成人保险方案:达尔文11号+星相守+小蜜蜂5号+大麦

深蓝色的海

2025-04-06

该保险方案以达尔文11号重疾险为核心,搭配星相守百万医疗险、小蜜蜂5号意外险和华贵大麦2024定期寿险,形成覆盖疾病、医疗、意外、身故四大风险的全方位保障体系,具体必要性如下: 一、重疾保障:达尔文11号重疾险(核心基础) 1. 疾病风险全覆盖 保障120种重疾、30种中症、45种轻症,其中意外导致重疾可额外赔付30%保额(如车祸引发瘫痪等),赔付后中轻症保障仍有效。 2. 创新住院津贴设计 60岁前未患重疾,60岁后住院每日获0.1%保额津贴(50万保额即500元/天),累计最高达100%保额,有效缓解老年住院经济压力。 3. 高发疾病强化保障 可选恶性肿瘤治疗津贴(分3次赔付)、特定心脑血管二次赔付(120%保额)等责任,针对性覆盖癌症、心梗等高复发疾病。 参考产品: 达尔文11号重大疾病保险 投保链接: https://m.nianwa.com/?gid=1708 二、医疗费用兜底:星相守百万医疗险(补充报销) - 高额医疗费报销 覆盖住院、手术、靶向药等费用,突破医保目录限制,解决重疾险无法覆盖的医疗支出。 - 长期续保稳定 保证续保20年,避免因健康状况变化或产品停售失去保障,适合搭配终身重疾险形成长效组合。 参考产品: 复星联合星相守长期医疗险(20年保证续保) 投保链接: https://m.nianwa.com/?gid=1731 三、意外风险覆盖:小蜜蜂5号意外险(高杠杆保障) - 综合意外防护 涵盖交通事故、烧伤、骨折等常见意外,保额高达50万,附加意外医疗和住院津贴,弥补社保意外保障不足。 - 性价比突出 年保费仅156元起,杠杆率极高,适合作为基础风险补充。 参考产品: 小蜜蜂5号综合意外险 投保链接: https://m.nianwa.com/?gid=22 四、家庭责任托底:华贵大麦2024定期寿险(经济支柱刚需) - 身故/全残保障 覆盖房贷、子女教育、赡养父母等家庭责任,保额可选50万-300万,避免家庭因经济支柱身故而陷入困境。 - 核保宽松价格低 健康告知少,30岁投保50万保额仅需约300元/年,适合预算有限但需高额保障的人群。 参考产品: 华贵大麦2024定期寿险 投保链接: https://m.nianwa.com/?gid=1143 方案总结 该组合以重疾险+医疗险解决疾病导致的收入中断和医疗费用问题,意外险覆盖突发风险,定期寿险防范身故对家庭经济的冲击。四者互补形成“医疗费报销—收入补偿—家庭责任延续”的闭环,尤其适合30-50岁家庭经济支柱。参考同类方案成本测算,30岁男性年保费约7000元(50万重疾+百万医疗+50万意外+100万寿险),性价比与保障力兼备。如需具体产品对比或个性化调整,可进一步结合健康告知与预算细化。

金满意足5号养老年金保险 “学习无忧”疾病医疗学平险-计划一 同方全球新传世荣耀2023终身寿险 “畅游无忧”国际旅行保障 安心保少儿疾病住院医疗保障-续保版 中意一生中意(龙玺版)终身寿险(分红型) 人保寿险关爱e生少儿长期医疗保险(费率可调)(互联网专属)产品组合(家庭版) 未来之星学生综合保险购买链接 尊享e生2023版(多人投保可选)购买链接 阳光人寿互联网健康久久B重大疾病保险购买链接 海洋公园系列成长优享高端儿童医疗险2022(北京市 广东省 四川省录单)购买链接 小康长享安康重大疾病保险购买链接 北京人寿大黄蜂16号少儿重疾险(全能版)购买链接 太平洋健康智相守个人终身护理保险(2024版A款)购买链接 太平洋小团圆综合意外险入门版购买链接